Ngày 19/10/2020, Chính Phủ đã ban hành Nghị định 123/2020/NĐ-CP quy định về hóa đơn, chứng từ và sẽ có hiệu lực kể từ 01/7/2022. Theo đó, một số quy định về lập hóa đơn điện tử có điểm khác so với Nghị định 119/2018/NĐ-CP và quy định hiện hành.

Hóa đơn điện tử là gì

Hoá đơn điện tử là tập hợp các thông điệp dữ liệu điện tử về bán hàng hoá, cung ứng dịch vụ, được khởi tạo, lập, gửi, nhận, lưu trữ và quản lý bằng phương tiện điện tử (thông thường là file PDF hoặc file hình ảnh). Hoá đơn điện tử được khởi tạo, lập, xử lý trên hệ thống máy tính của tổ chức đã được cấp mã số thuế khi bán hàng hoá, dịch vụ và được lưu trữ trên máy tính của các bên theo quy định của pháp luật về giao dịch điện tử.

Tham khảo 03 Nghị Định chính được Chính Phủ và Bộ Tài Chính ban hàng về Hóa đơn doanh nghiệp:

- Nghị định số 119/2018/NĐ-CP của Chính phủ : Quy định về hóa đơn điện tử khi bán hàng hóa, cung cấp dịch vụ

- Nghị định số 123/2020/NĐ-CP của Chính phủ : Quy định về hóa đơn, chứng từ

- Thông tư 39/2014/TT-BTC của Bộ Tài Chính: Hướng dẫn về hóa đơn bán hàng

Lưu ý:

Bán hàng hóa, dịch vụ có tổng giá thanh toán dưới 200.000 đồng mỗi lần thì không phải lập hóa đơn, trừ trường hợp người mua yêu cầu lập và giao hóa đơn. Trường hợp khi bán hàng hóa, cung ứng dịch vụ từ 200.000 đồng trở lên mỗi lần, người mua không lấy hóa đơn hoặc không cung cấp tên, địa chỉ, mã số thuế (nếu có) thì vẫn phải lập hóa đơn và ghi rõ “người mua không lấy hoá đơn” hoặc “người mua không cung cấp tên, địa chỉ, mã số thuế.

Khi bán hàng hóa, dịch vụ không phải lập hóa đơn hướng dẫn tại khoản 1 Điều này, người bán phải lập Bảng kê bán lẻ hàng hóa, dịch vụ. Bảng kê phải có tên, mã số thuế và địa chỉ của người bán, tên hàng hóa, dịch vụ, giá trị hàng hóa, dịch vụ bán ra, ngày lập, tên và chữ ký người lập Bảng kê. Trường hợp người bán nộp thuế giá trị gia tăng theo phương pháp khấu trừ thì Bảng kê bán lẻ phải có tiêu thức “thuế suất giá trị gia tăng” và “tiền thuế giá trị gia tăng”. Hàng hóa, dịch vụ bán ra ghi trên Bảng kê theo thứ tự bán hàng trong ngày (mẫu số 5.6 Phụ lục 5 ban hành kèm theo Thông tư này).

Cuối mỗi ngày, cơ sở kinh doanh lập một hóa đơn giá trị gia tăng hoặc hóa đơn bán hàng ghi số tiền bán hàng hóa, cung ứng dịch vụ trong ngày thể hiện trên dòng tổng cộng của bảng kê, ký tên và giữ liên giao cho người mua, các liên khác luân chuyển theo quy định. Tiêu thức “Tên, địa chỉ người mua” trên hóa đơn này ghi là “bán lẻ không giao hóa đơn”.

Theo Điều 18 Thông tư 39/2014/TT-BTC ngày 31/03/2014 & Điều 3 Khoản 7 Thông tư 26/2015/TT-BTC ngày 27/2/2015

Theo đó việc doanh nghiệp nói chung và doanh nghiệp bán lẻ nói riêng bắt buộc phải triển khai việc xuất hóa đơn điện tử ngay khi bán hàng hóa đến cho người tiêu dùng. Dưới đây là một vài điểm lưu ý cũng như chia sẻ về việc triển khai Hóa đơn điện tử cho doanh nghiệp bán lẻ:

1. Tìm hiểu về quy mô:

- Bao gồm: số lượng đơn hàng (bill) bán lẻ trên tháng hoặc ngày; số lượng hóa đơn VAT thực sự xuất theo khách hàng yêu cầu

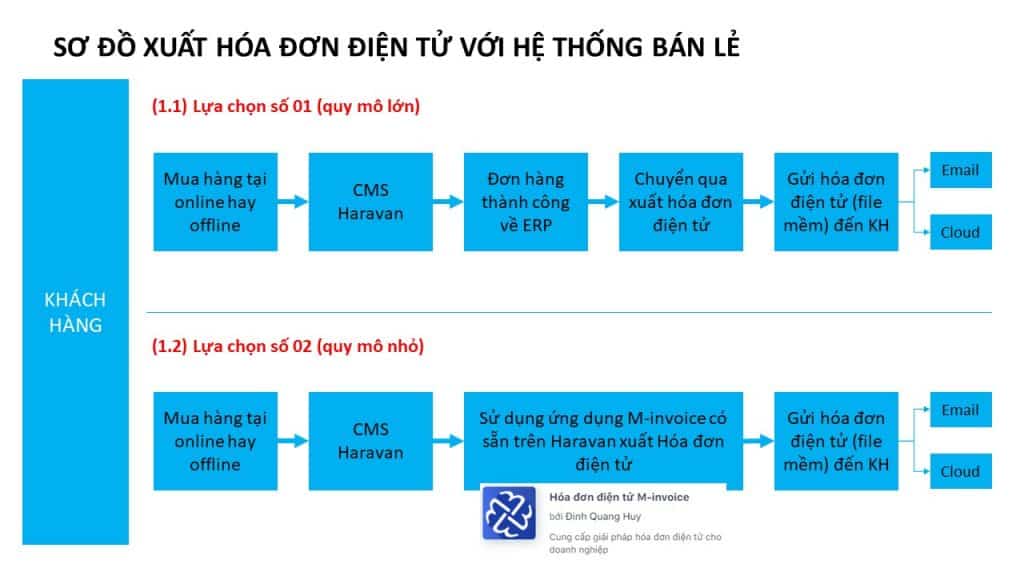

- Về mặt hệ thống: (1.1) Từ hệ thống bán hàng về ERP từ ERP mới bắt đầu xuất VAT cho khách hàng hoặc (1.2) Từ hệ thống bán hàng trực tiếp xuất VAT cho khách hàng. Xem hình ảnh bên dưới

Tùy vào hiện trạng của doanh nghiệp hiện tại mà có lựa chọn phù hợp nhằm tối ưu ngân sách với hiệu quả đạt được. Tuy nhiên một số điểm cần làm rõ:

- Lựa chọn 1.1: Xuất VAT từ ERP một số thông tin cần làm rõ trước khi lựa chọn đơn vị, ERP đang sử dụng đã được kết nối sẵn sàng với đơn vị cung cấp dịch vụ Hóa Đơn Điện Tử nào ? đây là yếu tố quyết định việc lựa chọn đơn vị hơn là giá. Vì hiện tại các đơn vị bán dịch vụ hóa đơn điện tử điều có 02 chi phí: chi phí khởi tạo và chi phí trên 01 hóa đơn điện tử xuất ra từ hệ thống của họ, trung bình trên thị trường chênh lệch không quá lớn. Lựa chọn này phù hợp với đơn vị kinh doanh đa ngành nghề, nhiều kênh bán hàng (bán lẻ, bán sỉ, bán B2B…)

- Lựa chọn 1.2: Xuất VAT từ phần mềm bán lẻ Omnichannel Haravan (Haravan đơn vị ví dụ ở đây), đầu tiên cài ứng dụng <Hóa đơn điện tử M-invoice> tại link: https://apps.haravan.com/products/hoa-don-dien-tu-m-invoice. Sau đó tiến hành đăng ký tài khoản rồi sử dụng theo như hướng dẫn từ M-invoice. Xem demo tại link: https://www.youtube.com/watch?v=hy37PcwVJIU

Lưu ý: Đến bước này chỉ đảm bảo rằng việc sử dụng hóa đơn điện tử với đơn vị được lựa chọn giúp tự tin là phù hợp với doanh nghiệp mình trong tương lai. Tuy nhiên, trong 03 năm đầu nên mua dưới dạng cloud dạng Saas, nhằm có thời gian để doanh nghiệp xem xét giải pháp này có thể đi lâu dài trong chặng đường 5-10 năm tới với Mô hình kinh doanh của mình không? Nếu sau 03 năm thấy ổn và doanh nghiệp tăng trưởng quy mô lớn X lần thì nghiên cứu đến giải pháp mua phiên bản cao cấp hơn Enterprise để đáp ứng nhu cầu về quy mô, và hỗ trợ nhiều hơn về mặt tùy biến phù hợp với doanh nghiệp của mình.

Xem thêm: Chia sẻ kinh nghiệm triển khai thành công Omnichannel Platform cho mô hình bán lẻ

2. Đăng ký mẫu hóa đơn với Cục Thuế Quận/Huyện

Khi xuất hóa đơn VAT cho khách hàng, thông thường hiện tại các doanh nghiệp điều có mẫu hóa đơn VAT được tùy biến theo doanh nghiệp của mình, tuy nhiên đây là bản cứng (hard-copy) chứ không phải phiên bản điện tử số hóa. Do vậy, việc đăng ký lại mẫu hóa đơn cũ này kèm với tùy biến theo yêu cầu mới của doanh nghiệp tiến hành gửi lên chi cục Thuế của Quận/Huyện để được đăng ký mẫu hóa đơn điện tử được doanh nghiệp sử dụng phát hành trong tương lai. Thông tin lưu ý bao gồm:

- Logo doanh nghiệp, mã số hóa đơn theo quy định đã đăng ký trước đó

- Thông tin doanh nghiệp (bên xuất VAT) gồm tên công ty, địa chỉ, mã số thuế, điện thoại, website, email, số tài khoản,

- Thông bên mua hàng: tên công ty, địa chỉ, mã số thuế, hình thức thanh toán, số tài khoản

- Thông tin chi tiết sản phẩm mua

- Dòng chiết khấu hoặc ưu đãi hoặc giảm giá trên đơn hàng (áp dụng với trường hợp đơn hàng bán cho khách hàng và được áp dụng hình mã voucher/code giảm giá trên đơn hàng). Trường nếu không đăng ký mẫu có dòng này thì khi xuất hóa đơn VAT với những đơn hàng (bill) có giảm giá trên đơn hàng thì phải cân đối lại bằng tay sau đó mới upload thủ công lên hệ thống xuất hóa đơn điện tử (việc này rất mất thời gian và dễ sai sót khi ở số lượng lớn).

- Tiền thuế suất (cụ thể bao nhiêu %) riêng chỗ này hệ thống phải có hạng mục khai báo thuế trước đó ứng với nhóm hàng nào hoặc SKU nào với thuế suất %

- Tổng tiền thanh toán: bằng số và bằng chữ

- Chỗ ký của người mua hàng (ký, ghi rõ họ tên)

- Chỗ ký của người bán hàng (ký, ghi rõ họ tên), ngay tại chỗ này doanh nghiệp xuất hóa đơn điện tử phải sử dụng chữ ký số qua hình thức HSM hoặc Token (cụ thể chia sẻ bên dưới sau).

Lưu ý: việc đăng ký mẫu hóa đơn điện tử với Cục thuế của Quận/Huyện mất khá nhiều thời gian (6 tháng/lần) và công sức do vậy việc lựa chọn mẫu phải thật kỹ càng và đầy đủ thông tin nhất có thể theo nhu cầu của doanh nghiệp.

3. Lựa chọn hình thức chữ ký số cho việc xuất hóa đơn điện tử

Đầu tiên, cả 02 hình thức HSM hay Token điều tạo ra chữ ký số cho doanh nghiệp, và theo như hiện nay mình nghiên cứu thì hầu như gần 100% đơn vị cung cấp dịch vụ này đều theo chuẩn yêu cầu từ Nghị định số 130/2018/NĐ-CP của Chính phủ : Quy định chi tiết thi hành Luật giao dịch điện tử về chữ ký số và dịch vụ chứng thực chữ ký số

Vấn đề lựa chọn đơn vị cung cấp chữ ký số nào có thể tích hợp được với phần mềm xuất hóa đơn điện tử là được. Giá cả cũng tương tự nhau nên đừng quan tâm lắm về chi phí.

Vậy khi nào sử dụng chữ ký số HSM ? và trường hợp nào sử dụng chữ ký số Token ?

- Chữ ký số HSM – viết tắt Hardware Security Module: là một thiết bị điện toán vật lý có chức năng quản trị và bảo vệ các cặp khóa, chứng thư số cho các ứng dụng xác thực mạnh và xử lý mật mã. HSM thường được sản xuất dưới dạng một card PCI cắm vào máy tính hoặc một thiết bị độc lập có kết nối mạng. Khách hàng sẽ được đăng ký và tạo lập một tài khoản như các trang mạng xã hội thông thường, sau đó thực hiện ký số trực tuyến qua mạng Internet. Còn đối với USB Token, khi người dùng muốn sử dụng, họ phải cắm trực tiếp USB Token vào đầu nối tương thích.

- Chữ ký số Token: Có hình dạng như một chiếc USB nên được gọi là USB Token. Đây là thiết bị phần cứng dùng để lưu trữ khóa bí mật và chứng thư số của cá nhân, tổ chức – doanh nghiệp. Doanh nghiệp có thể sử dụng chữ ký số để kê khai thuế qua mạng, kê khai Hải quan điện tử, giao dịch trong lĩnh vực bảo hiểm và ký điện tử và hóa đơn điện tử.

Xét về mặt bản chất thì chữ ký số HSM cũng mang nguyên lý hoạt động và chức năng tương tự như USB Token. Tuy nhiên nếu như USB Token được sử dụng như một loại hình offline thì chữ ký số HSM lại phát huy tính năng khi sử dụng online.

Trong trường hợp doanh nghiệp bạn cần chữ ký số để xuất hóa đơn điện tử trên diện rộng, tự động qua nhiều hệ thống và theo thời gian thực thì chữ ký số HSM là 1 sự lựa chọn phù hợp.

Thông tin đăng ký theo mẫu từ nhà cung cấp mà doanh nghiệp mua sử dụng dịch vụ (nên mua cùng với đơn vị cung cấp dịch vụ hóa đơn điện tử)

4. Lưu ý số lẻ thập phân mà hệ thống có thể cho phép

Có khi nào bạn xuất hóa đơn điện tử cho khách hàng đúng theo hóa đơn bán hàng (bill) nhưng khi nhận hóa đơn VAT các hàm cộng trừ nhân chia xong, số cuối cùng nó không khớp với tổng giá trị của hóa đơn bán hàng (bill) chưa ?

Điều này dễ hiểu, việc hệ thống tự động ghi nhận số lẻ và chủ động làm tròn số theo quy định của kế toán nội bộ hoặc bên nhà cung cấp dịch vụ xuất hóa đơn điện tử là nguyên nhân rõ ràng nhất.

Do vậy để tránh mất nhiều thời gian cũng như công sức trong việc theo dõi và xử lý các hóa đơn điện tử xuất sai lệch tổng giá trị đơn hàng (bill) trước khi tiến hành triển khai với đơn vị cung cấp dịch vụ xuất hóa đơn điện tử cần làm rõ và thống nhất quy ước số lẻ thập phân và cách làm tròn như thế nào trên hệ thống.

Qua bài viết Những lưu ý khi triển khai Hóa Đơn Điện Tử cho bán lẻ gồm 04 ý chính giúp các bạn, các doanh nghiệp có thêm chút kiến thức trong việc triển khai dịch vụ Hóa đơn điện tử cách trọn vẹn và thành công mỹ mãn. Tuy nhiên, nếu có sai sót gì đó thì mong anh chị em hỗ trợ góp ý qua bình luận bên dưới hoặc email về thinkdigita.duyvo@gmail.com – Xin cảm ơn và đa tạ.